01 Σεπ 2010

Solvency II: Τι είναι και τι σημαίνει για την Εταιρία μας

Συνάδελφοι,

Η ασφαλιστική αγορά σε ευρωπαϊκό επίπεδο θα αλλάξει σημαντικά τα επόμενα χρόνια λόγω της εφαρμογής των κανόνων του solvency ii που αλλάζουν σημαντικά τα όσα γνωρίζαμε για τις υποχρεώσεις και τα αποθεματικά που πρέπει να κρατούν, πράγμα που θα οδηγήσει σε συγκέντρωση του ασφαλιστικού κλάδου με σημαντικότατες συνέπειες για το εργασιακό μέλλον των εργαζομένων σε αυτές.

Για το λόγο αυτό κρίναμε ότι θα πρέπει να πούμε λίγα λόγια για το τι είναι και το τι συνέπειες έχει για τις ασφαλιστικές εταιρίες και τους εργαζόμενους οι κανόνες του solvency II, έτσι ώστε να υπάρξει μια σωστή ενημέρωση όλων των εργαζόμενων της Εταιρίας μας.

o Τι είναι το solvency II

Το πρόγραμμα Solvency II εκσυγχρονίζει και διαμορφώνει την κοινοτική και εθνική νομοθεσία και εποπτεία του ασφαλιστικού κλάδου. Στους υπολογισμούς των απαιτήσεων φερεγγυότητας θα λαμβάνεται πλέον υπόψη η αξιολόγηση των κινδύνων. Ο υπολογισμός των ασφαλιστικών υποχρεώσεων (τεχνικά αποθεματικά) θα εναρμονιστεί, έτσι ώστε να διευκολύνεται η σύγκλιση των εποπτικών πρακτικών.

o Το νέο νομικό πλαίσιο solvency II

Ας πάρουμε όμως τα πράγματα από την αρχή. Solvency σημαίνει φερεγγυότητα και το Solvency II αναφέρεται στους νέους κανόνες εποπτείας των Ευρωπαϊκών ασφαλιστικών και αντασφαλιστικών επιχειρήσεων ανεξάρτητα από το μέγεθός τους και τη νομική τους μορφή που θα αρχίσει να εφαρμόζεται από τον Οκτώβριο του 2012.

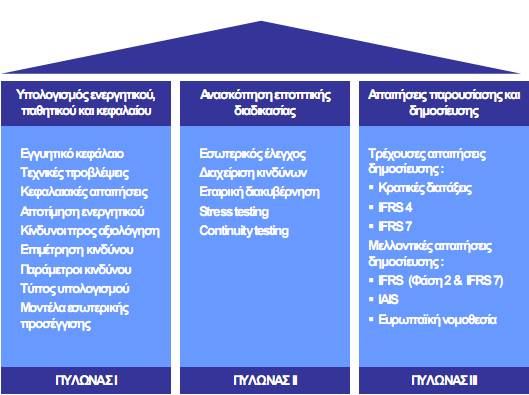

Σε αντίθεση με το προηγούμενο καθεστώς υπολογισμού της φερεγγυότητας των ασφαλιστικών εταιριών (Solvency I) που λάμβανε υπόψη του μόνο το ποσοτικό σκέλος των κεφαλαιακών αναγκών μιας ασφαλιστικής επιχείρησης, η νέα προσέγγιση της εποπτείας θα βασίζεται σε τρεις πυλώνες οι οποίοι θα αλληλεπιδρούν.

Πιο αναλυτικά:

- ο πυλώνας Ι, θα καθορίζει τους χρηματοοικονομικούς πόρους τους οποίους χρειάζεται η εταιρία προκειμένου να έχει τα επιθυμητά επίπεδα φερεγγυότητας.

- Ο πυλώνας ΙΙ, θα καθορίζει τις ποιοτικές απαιτήσεις και θα παρέχει μεγαλύτερα προνόμια παρέμβασης στις εποπτικές αρχές.

- Τέλος, ο πυλώνας ΙΙΙ, θα καθορίζει τις απαιτήσεις δημοσίευσης /διαφάνειας , δίνοντας έτσι τη δυνατότητα ελέγχου στην εποπτεία αναφορικά με την ασφαλιστική αγορά αλλά και με την προστασία των καταναλωτών.

Άλλωστε το solvency Ι αναφέρεται σε δυο οδηγίες που η Ευρωπαϊκή Ένωση είχε εκδώσει πριν από 37 και 31 χρόνια , τις 73/239/EEC και 79/269/EEC αντίστοιχα. Έκτοτε , η διαχείριση ασφαλιστικών κινδύνων έχει εξελιχθεί σημαντικά δεδομένου ότι έχουν δημιουργηθεί πολλά και καινούργια ασφαλιστικά προϊόντα τα οποία με τη σειρά τους δημιουργούν καινούργιους κινδύνους ενώ παράλληλα δημιουργούνται και νέες μέθοδοι περιορισμού των κινδύνων αυτών. Οπότε είναι λογικό το υπάρχον κανονιστικό πλαίσιο να θεωρείται παρωχημένο και υπεραπλουστευμένο σε πάρα πολλούς τομείς των ασφαλιστικών εργασιών.

Αντίθετα το Solvency II πέρα από τον υπολογισμό των ποσοτικών κεφαλαιακών απαιτήσεων για μια ασφαλιστική επιχείρηση, στηρίζεται στη μέθοδο των τριών πυλώνων όπως ήδη αναφέραμε παραπάνω.

Μια διαγραμματική απεικόνιση των τριών πυλώνων:

Πάρα πολύ σημαντικό είναι το γεγονός ότι στο 1ο πυλώνα το μελλοντικό πλαίσιο θα εισαγάγει 2 είδη μέτρησης των κεφαλαιακών απαιτήσεων , τα οποία θα εξυπηρετούν διαφορετικούς σκοπούς :

- το MCR (Minimum capital requirement-Ελάχιστες Κεφαλαιακές Απαιτήσεις) και το SCR (Solvency Capital requirement - Κεφαλαιακές Απαιτήσεις Φερεγγυότητας).

- -Το επίπεδο του MCR θα αντικατοπτρίζει ένα επίπεδο κεφαλαίου κάτω του οποίου θα υπάρχει η έσχατη παρέμβαση της εποπτικής αρχής. Ο σκοπός του MCR είναι να θέσει ένα επίπεδο ελέγχου στο οποίο το ενεργητικό της εταιρίας θα υπερβαίνει κατά ένα επαρκές περιθώριο την αξία των υποχρεώσεων της εταιρίας απέναντι στους κατόχους ασφαλιστηρίων συμβολαίων και θα διασφαλίζει έτσι τη βραχυχρόνια επιβίωση της εταιρίας, μέχρι δηλαδή μπορέσει να μεταφέρει το χαρτοφυλάκιο της σε μια άλλη εταιρία ή μέχρι να συλλέξει τα αναγκαία κεφάλαια για την επιβίωση της.

- Το SCR αντιπροσωπεύει το επιθυμητό επίπεδο κεφαλαίου που επιτρέπει σε μια εταιρία να απορροφήσει σημαντικές και απρόβλεπτες ζημιές, δίδοντας παράλληλα μια λογική επιβεβαίωση στους κατόχους ασφαλιστηρίων συμβολαίων ότι η εταιρία θα είναι σε θέση να καλύψει τις υποχρεώσεις της. Οι ασφαλιστικές εταιρίες που θα είναι σε θέση να καλύψουν το SCR θα βρίσκονται σε θέση ισχύος και θα έχουν την ελευθερία να διοικούν την επιχείρηση και τις εργασίες τους χωρίς περιορισμούς ή παρεμβάσεις από τις εποπτικές αρχές. Οι εταιρίες αυτές θα υπόκεινται μόνο σε τακτικούς ελέγχους.

Οι βασικοί κίνδυνοι στους οποίους εκτίθεται μια ασφαλιστική εταιρεία και στους οποίους καλείται να αντεπεξέλθει ο υπολογισμός του SCR και που μέχρι σήμερα δεν λαμβάνονται υπόψη στον υπολογισμό της φερεγγυότητας των ασφαλιστικών εταιρειών, είναι οι ακόλουθοι :

- Κίνδυνος Underwriting : Ο κίνδυνος αυτός σχετίζει άμεσα με την αξιολόγηση των πελατών των ασφαλιστικών εταιρειών , τα ασφάλιστρα, τα αντασφάλιστρα, τα τεχνικά αποθέματα καθώς και με την σωστή αξιολόγηση της συμπεριφοράς των πελατών της εταιρείας όσον αφορά την διατηρησιμότητα των ασφαλιστηρίων συμβολαίων.

- Κίνδυνος ρευστότητας : (Liquidity Risk) O κίνδυνος αυτός σχετίζεται άμεσα με την οικονομική ρευστότητα της εταιρείας και με το κατά πόσο η εταιρεία είναι ικανή να αντεπεξέλθει στις οικονομικές της υποχρεώσεις όχι μόνο σε επίπεδο αποζημιώσεων αλλά και σε επίπεδο υποχρεώσεων γενικότερα.

- Κίνδυνος αγοράς : (Μarket Risk) Ο κίνδυνος αυτός σχετίζεται με τις μεταβολές στην αγορά χρήματος δηλαδή στις αυξο-μειώσεις των επιτοκίων , στις χρηματιστηριακές συναλλαγές και την κατάσταση των χρηματαγορών γενικότερα και τέλος στις αγορές παραγώγων και συναλλάγματος κλπ.

- Πιστωτικός κίνδυνος: (Credit Risk) Ο πιστωτικός κίνδυνος στον ασφαλιστικό κλάδο σχετίζεται με την δυνατότητα των αντασφαλιστών να αντεπεξέλθουν στις απαιτήσεις της εταιρίας σε μια δεδομένη στιγμή. Ο πιστωτικός κίνδυνος εμπεριέχει επίσης και την σωστή επενδυτική πολιτική της εταιρίας καθώς και την δυνατότητά της να εισπράττει από τους χρεώστες της και να είναι απαλλαγμένη από προβληματικούς λογαριασμούς.

- Συστηματικός κίνδυνος : (Historic - reserving Risk) O κίνδυνος αυτός σχετίζεται κυρίως με το νομοθετικό περιβάλλον στο οποίο κινείται η επιχείρηση καθώς και με τους οικονομικούς κύκλους που διανύει η αγορά στην οποία λειτουργεί.

- Επιχειρηματικός κίνδυνος: (Operational Risk) O επιχειρηματικός κίνδυνος αφορά τις διαδικασίες, τα συστήματα, την διοίκηση ή την πιθανότητα εξαπάτησης που μπορεί να υπάρχει εντός της εταιρείας.

Σύμφωνα με το Solvency II , οι κίνδυνοι αυτοί θα αξιολογούνται ξεχωριστά και τα αποτελέσματα αυτά θα αθροίζονται δίνοντας έτσι το σωστό SCR.

Η τελική μορφή της τυποποιημένης προσέγγισης δεν έχει ακόμα οριστικοποιηθεί αν και ήδη έχουν γίνει τέσσερις ποσοτικές μελέτες για την επίδραση της οδηγίας για το solvency II και από το τρέχοντα μήνα, μέχρι και τον Οκτώβρη τρέχει η 5η ποσοτική μελέτη (QIS 5, Quantitative Impact Study 5). Φυσικά και από μελέτη σε μελέτη γίνονται προσαρμογές των απαιτούμενων στοιχείων και των μεθόδων ώστε να προσεγγίζεται με μεγαλύτερη ακρίβεια η ασφαλιστική αγορά.

Φυσικά δε μπορούμε να παραβλέψουμε και κάποια "αγκάθια" των προδιαγραφών της οδηγίας όπως για παράδειγμα ότι πολλοί μιλούν για τριπλασιασμό και πλέον των αποθεμάτων που θα απαιτούνται για να θεωρείται μια επιχείρηση φερέγγυα με το νέο πρότυπο.

Επιπλέον από τα προηγούμενα γίνεται σαφές ότι όλες οι ασφαλιστικές εταιρίες θα χρειαστούν προσωπικό όχι μόνο στις διευθύνσεις Αναλογισμού, Διαχείρισης Κινδύνων και Εσωτερικού Ελέγχου, αλλά σε κάθε παραγωγικό Κλάδο και τις Διευθύνσεις Οικονομικών Υπηρεσιών - Επενδύσεων.

Πέρα από τα προφανή όμως πρέπει να δοθεί προσοχή στο ιδιαίτερα μικρό χρονικό περιθώριο που απομένει μέχρι την εφαρμογή του Solvency II, μόλις 26 μήνες (έως τον Οκτώβρη του 2012, αν και είναι πολύ πιθανό να δοθεί κάποια παράταση) και ακόμη η εταιρία μας δεν έχει προβεί σε καμία ουσιαστική κίνηση αντιμετώπισης του θέματος.

Και ενώ η Διοίκηση δεν έχει ακόμα άποψη σχετικά με το πόσα επιπλέον κεφάλαια απαιτούνται (αρκετές εκατοντάδες εκατομμύρια με συντηρητικούς υπολογισμούς) δεν έχει διαμορφωθεί κάποιο σχέδιο σχετικά με το τι πρέπει να επενδύσει σε πληροφοριακά συστήματα προκειμένου να εναρμονιστούμε με τις προδιαγραφές του Solvency II. Παράλληλα δεν έχει διασφαλιστεί ότι ο μέτοχος δηλαδή η ΕΤΕ θα μας χορηγήσει τα κεφάλαια που θα απαιτηθούν.

Φαίνεται ότι το μεγαλύτερο πρόβλημα για την Εταιρία μας θα είναι οι κίνδυνοι αγοράς που προκύπτουν από την εκτίμηση των ομολόγων του Ελληνικού Δημοσίου και λιγότερο οι υποχρεώσεις αύξησης αποθεμάτων που θα προκύψουν από τις ασφαλιστικές εργασίες τόσο στους Γενικούς κλάδους όσο και στους κλάδους Ζωής.

Ένα ακόμη σημαντικό στοιχείο που δεν έχει ληφθεί υπ' όψιν είναι το ανθρώπινο δυναμικό. Όσο και καλά πληροφοριακά συστήματα και όσο και να έχεις αυτοματοποιήσει τις εργασίες σου αν οι βασικές ασφαλιστικές εργασίες διενεργούνται με εποχιακά ενοικιαζόμενο προσωπικό το αποτέλεσμα δεν θα είναι το επιθυμητό.

Τέλος, ένα μεγάλο θέμα που σχετίζεται με το solvency II, αν και όχι τόσο άμεσα, είναι το θέμα της επιχειρησιακής στρατηγικής. Παρόλο που όλοι βλέπουμε ότι ζούμε σε ένα τρομερά ρευστό οικονομικό περιβάλλον, στη μεγαλύτερη μεταπολεμική οικονομική κρίση, και που όλες οι επιχειρήσεις έχουν αναλάβει πρωτοβουλίες ανασχεδιασμού του επιχειρησιακού τους σχεδίου, εμείς λειτουργούμε ακόμη με το business plan της προηγούμενης διοίκησης που ήταν προσανατολισμένο στη μεγιστοποίηση (και όχι στη βελτίωση) του ασφαλιστικού μας χαρτοφυλακίου.

Πιο απλά, αντί να κοιτάζουμε να εξορθολογήσουμε το χαρτοφυλάκιο μας, να δούμε σε ποιους τομείς "ματώνει" η εταιρία και σε ποιους τα πάει καλύτερα και να δράσουμε ανάλογα, συνεχίζουμε την άκριτη προσπάθεια να "κατακτήσουμε" την αγορά χωρίς καμία πρόβλεψη για το μέγεθος του κινδύνου που αναλαμβάνουμε, χωρίς ουσιαστικό underwriting, χωρίς να είμαστε έτοιμοι να υποστηρίξουμε λόγω της έλλειψης προσωπικού την αυξανόμενη παραγωγή.

Και μετά λέμε ότι η "Εθνική Ασφαλιστική" είναι market leader της ελληνικής αγοράς…

Η εκτίμηση μας είναι πως είναι πάρα πολύ πιθανό με αφορμή την εφαρμογή του Solvency II η διοίκηση να βρει την ευκαιρία για ένα πανηγύρι προσλήψεων "εξειδικευμένων" συμβούλων από την αγορά, παρόλο που δεν υπάρχει λόγος να πιστεύουμε ότι κάποιος τρίτος θα είναι πιο εξειδικευμένος από το στελεχιακό δυναμικό της εταιρίας μας. Ήδη έχει προσληφθεί σαν εξωτερικός σύμβουλος η εταιρία Ernst & Young που μας έχει διαθέσει μια ολόκληρη ομάδα από 17 άτομα και παράλληλα μεθοδεύεται η πρόσληψη άλλων τριών συμβούλων με σύμβαση αορίστου χρόνου για τις ανάγκες του risk management. Και στο μεταξύ κλάδοι και Υποκαταστήματα υποφέρουν από την έλλειψη προσωπικού.

Πηγές: http://www.eaee.gr

Συνάδελφοι,

επιλέξαμε να θίξουμε ένα ευαίσθητο θέμα, το οποίο δέχεται πολλές ερμηνείες, είναι ακόμη εν εξελίξει και απαιτεί πολλή εξειδίκευση. Οπότε κάθε παρέμβαση είναι καλοδεχούμενη, ώστε όλοι μαζί να μπορέσουμε να προετοιμαστούμε εν όψει των εξελίξεων και να μην έχουμε δυσάρεστες εκπλήξεις.

Συναδελφικά

Η Συντονιστική Επιτροπή